好久没看途牛的季报了。上周途牛宣布回购1亿美金的股票。周末翻了下途牛的三季报,从财务到业务,来谈谈途牛的一些变化。

过去两个月,途牛最亮眼的莫过于:Q3的Non-GAAP盈利和上周宣布的1亿美元回购。宣布盈利当天,股价上涨30%;上周五宣布回购,股价涨12%。

从2014年IPO的时候,就开始跟踪途牛。过去三四年的发展,以及财务上的亮点,可以全面梳理下途牛的业务。在线旅游发生了哪些变化?途牛又发生了哪些改变?

从供应链到渠道的优化,途牛不变的是零售服务商

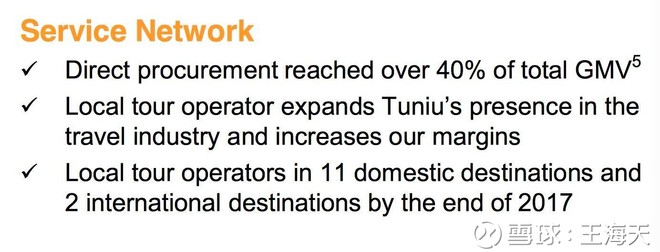

下图是我在途牛IR网站上的截图,对于Q3的财报以及公司的定位、竞争优势,列的比较全面。我截了几个关键点,下面一一来谈。

1、旅游产品的直采,已经占到了GMV的40%。

2、地接社提升了途牛的毛利率。

3、截止2017年底,有11家国内地接社、2家海外地接社。

两年前,途牛重点做牛人专线。从完全向代理商采购逐步往直采靠拢。

几年过去了,直采一直在不断推进。作为在线旅游的途牛,老于给途牛的核心定位是做一家旅游产品的零售商。而零售的做大,去中介化,是必然地。这一点,可以京东的发展历程,是最好的例证。京东刚做的时候,大品牌的笔记本电脑,京东从厂家手里拿不到货,只能从一级代理商手里拿货。随着规模的扩大,联想、宏基,不得不和京东谈判。商品“直供”给京东。

今天,京东已经是线上最大的3C数码零售商。直接对接品牌商,去掉中间商。

而这一点,正是途牛过去几年一直努力的方向。即通过加大直采比重,来提高对产品的控制力。这里的控制力不仅体现在产品的质量和服务,还有产品的毛利率。比如途牛比较好的马尔代夫产品,途牛除了机票、酒店,在马累还有服务中心,一站式接机服务。和完全向供应商采购的产品比,不仅用户体验好,途牛自己的毛利率也高。

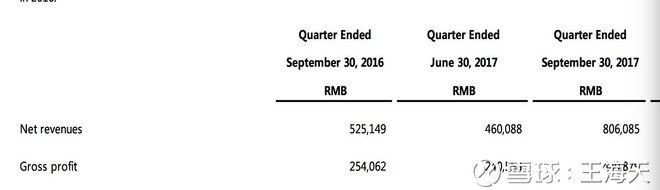

从途牛的Q3毛利,我们也可以看出利润在提高。收入8亿,毛利润4.4亿。利润率超过53%。而去年同期收入5.2亿,毛利润为2.5亿。毛利率不到50%。

某种程度上,途牛的服务中心投入,和京东的早期自建物流很类似。只不过京东的物流,支持的是普通商品。而途牛的运营中心,输出的是服务。

从获客到服务,严选的旅游服务商怎么做?

和京东比,途牛定位的旅游零售商,和电商的模型非常类似。除了业务上的相似,从用户和收入的角度,也值得对比。

在上图最后一条里,途牛的三季度GMV中,有60%是来自老客的贡献。类似于电商中的“复购率”。比如唯品会,唯品会把一年内购买超过1次的用户,叫做老客。唯品会的复购率超过了84%。不知道途牛的统计口径是一年内,还是从用户注册的时候算。

从这个口径中,大致可以这样理解:途牛的营销费用可以少花点,并且,60%的复购率也说明,公司在原客户中已经形成了一定的品牌和忠诚度。

从三季报的费用开支中,我们也可以看到,途牛的营销费用大幅下降。

2016年同期,途牛的市惩销售费用为4.9亿,而今年三季度只有2.2亿。同比减少了一半。有人说途牛是为了节约开支。但我们看收入,却是同比大幅增长了53%。营销费用大减,收入大幅上涨。这说明了什么呢?

正常的情况,市场费用开支减少,收入理应降得更厉害。但途牛凭借成本几乎为零的老客户,撑起了Q3的增速。从另一个侧面也说明,途牛前几年大规模的投放以及明星代言,也起到了一定的效果。60%这个数字,已经接近成熟的电商复购率。

而途牛完成这一指标的难度,比电商更大。电商卖的是常规的商品,途牛做的是更重和非标的服务商品。

从电商到在线旅游,不同的是售卖的商品,相同的是定位。途牛的定位,现在已经是严选的零售服务商。如何理解?

和携程的一站式旅行平台相比,途牛一开始就是旅游网站。广告的slogan也是:“要旅游,找途牛”。定位休闲旅游的途牛,一路走来,不断地拓展目的地、出发地、售卖的SKU数量。如果单纯从SKU的数量上,途牛应该是行业中SKU最多的。

但我们从竞争优势的角度看,途牛定位旅游度假,携程也有自己的度假频道。回到竞争优势,携程的最核心两块业务:机票+酒店。这两块业务的共同点是:客单价低、竞争高度激烈。尤其是酒店,美团的间夜规模已经非常庞大。并且,可以预见,携程需要持续面临客单价品类的竞争。而途牛的旅游度假,已经是第一梯队,由于客单价高,美团、艺龙目前都不是途牛的对手。那么,和携程比,途牛如何进一步差异化呢?

突出精选+严眩电子商务,尤其是B2C,特别强调平台上的产品品质。比如京东,双11叫“全球好物节”。唯品会叫“买手精选”。旅游,我觉得也应该一样。品质+精选,是线上电商类网站不变的策略。因为一旦没有产品的差异化,定位必将大众化。

而严选模式,是差异化的一个非常好方向。

比如途牛的牛人专线,产品由途牛采购,不仅有跟团还有自助。但在行程上,更加突出品质。项目的单配上,组合也更加灵活。比如截图的泰国产品。牛人专线可以做精品的20人小团,也可以做全程五星级的半自助行程。这种类似于“严选”的产品,是非常好的细分。

所以,不管是所谓的新零售,还是O2O、严选,本质上都是更好的把用户服务好。比如途牛的线下零售店。目前220家线下的零售店,既可以承担服务的角色,比如顾客的旅游合同签订、签证办理等,还承担了获客功能。线下的店,是为了把线上的人服务更好。而不是为了所谓的“O2O”。线下和线上的界限,已经越来越模糊。而两者一致的诉求都是:把零售做好。

回顾在线旅游这几年的战争,同程、去哪儿、艺龙,都已经被收购、入股、合并。两年前,和几个投资朋友聊途牛,他们一致的观点是途牛很难独立发展,必将被巨头收购。时间到了2018,途牛不仅增速回升,还盈亏平衡了。和被并购的几家比,途牛的这种韧劲,实属难得。

和万亿规模的电商比,在线旅游是千亿以上的赛道。而和电商比,在线旅游的渗透率仍然较低。线上现在的商品增速大约13%左右。途牛如果未来几年仍能保持40%左右的复合增长率,盈利只是时间问题。旅游,尤其是度假旅游,途牛已经通过多年的积累,在供应链的持续积累以及品牌的塑造上,从一个旅游网站,升级成了严选旅游零售商。

(在线旅游的渗透率仍然较低)

未来,随着用户规模的扩大、交易额的提升,途牛毛利会越来越好。在当前中概普遍不便宜的环境下,10亿美金的途牛,值得认真看看。