过去两年,全球经济复苏乏力叠加资本市场深度调整,金融机构普遍面临严峻考验。

即便是深耕新经济领域二十载的华兴资本,作为中国创新企业资本运作的关键基础设施提供者,也在行业周期与地缘政治的叠加效应中,迎来了创立以来最具挑战性的压力测试。

从最新发布的2024年财务数据来看,公司仍然面临业绩亏损、规模缩小的压力,但譬如营收增长、亏损收窄等边际好转的细节也可以从这份财报中窥视一二。

同时,新管理层已经调整到位,必然会给华兴资本未来的业务方向、经营模式带来变化,叠加当前外部环境逐步转暖,这种深层次变革,相较于短期业绩数据,或许更值得关注。

那么,如何全面剖析华兴资本的最新财报就显得尤为重要。

一、逆周期下的韧性

华兴资本业务主要分为投行、资产管理和华兴证券。

其中,投行业务作为长期以来的核心引擎,近些年可谓备受考验。

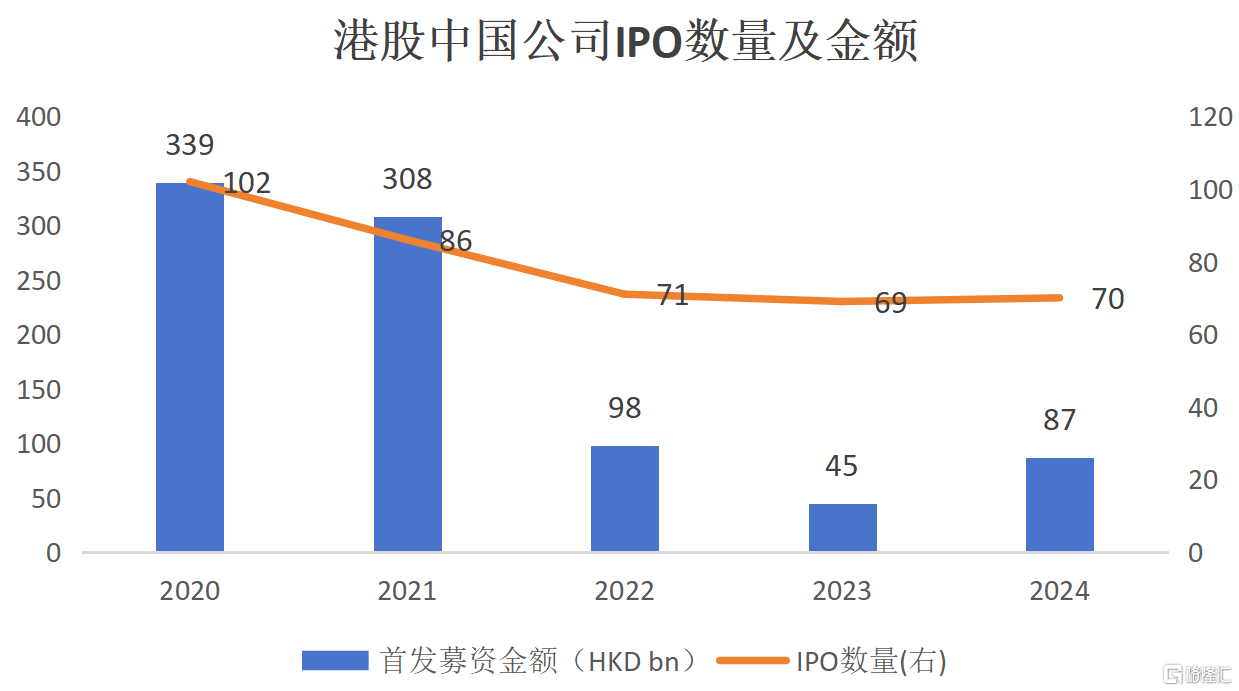

2024年港股市场全年IPO数量达到70个,与上年持平,总筹资金额为876亿港元,同比增长88%。但相较于2020年以及2021年IPO筹资额连续突破3000亿港元的好年景,2024年的港股IPO市场还难言恢复。

(数据来源:公开资料、清科私募通)

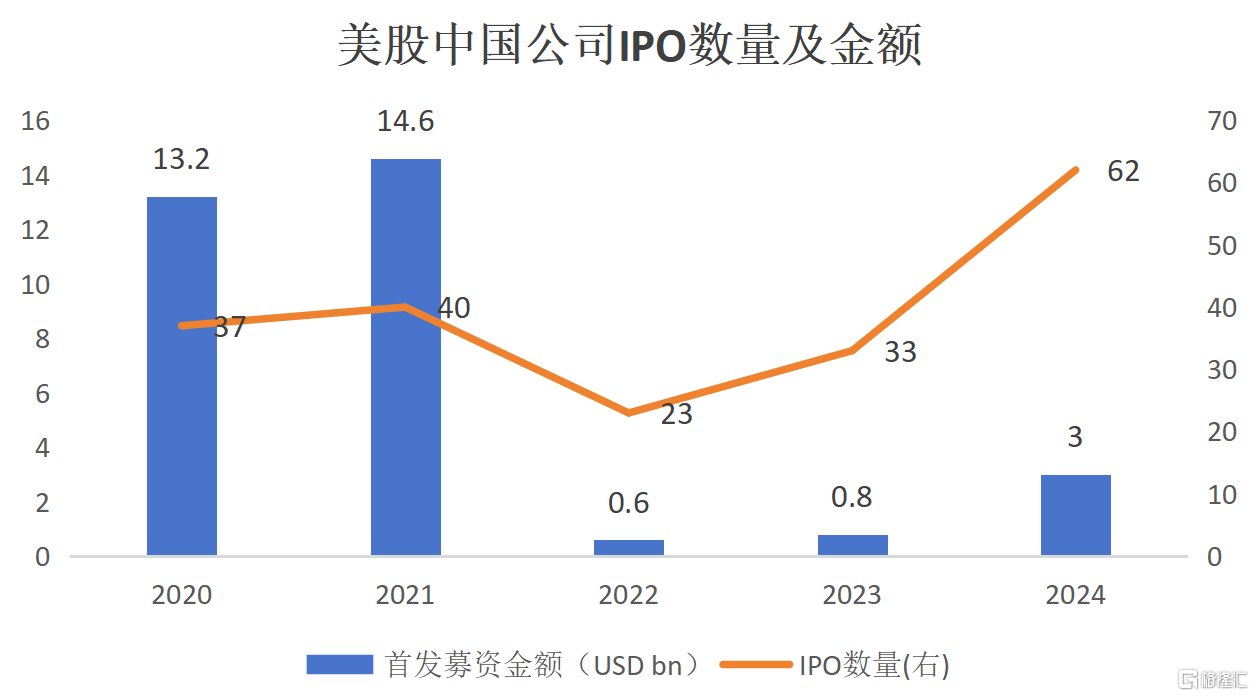

类似情景也在美股市场中国公司IPO身上有所体现。2024年美股中国公司IPO数量和募资金额分别为62个和30亿美元,较上年同期均有翻倍式增长,但募资金额相较于2020年和2021年的高点仍有很大差距。

(数据来源:公开资料、清科私募通)

在这样的背景下,华兴资本的投行业务实现营业收入2.2亿元人民币,与高峰时期自然不能相提并论,但相较于上年同期增长16.8%,也是殊为不易。

能做到这一点,很大程度上离不开“顺势而为”四个字。

即顺应国家新质生产力发展要求以及科技产业享受高估值溢价趋势,华兴资本聚焦泛科技赛道,坚持走精品投行之路,专注于服务具身智能、低空经济、先进制造、硬科技等新兴行业里的头部企业和个人。2024年通过完成智谱华章、星动纪元、生数、傅利叶智能、星海图等项目,其在AGI领域持续巩固行业头部地位。

与此同时,华兴资本还在拓展新产品和新业务,以寻求多元化产品体系,打造差异化价值,即除传统私募融资和并购产品外,尝试落地JV、分立、ATM、DE-SPAC、CB/夹层等产品。比如,2024年,华兴资本在帮助速腾聚创完成港股IPO后,还助力其完成了上市后增发、ATM发售等项目。期内,港美股业务收入同比增长超过2倍。

IPO市场遇冷给投行业务带来压力的同时,也会导致退出路径收窄让资管业务承压。2024年,华兴资本的总AUM为320亿元人民币,同比下降12.9%。

与此同时,投资管理业务实现营业收入3.16亿元人民币,同比增长17.2%,为集团贡献收入比例达到38%。

这种看似矛盾的数据背后,折射出华兴资本“既要投得好,更要退得妙”的业务准则,反映了当前资管工作重心向“退出”环节倾斜。

2024年,华兴资本的基金项目退出金额已达到32亿元人民币,基金投资回报比不断上升,截至2024年末,十支主基金中已经有五支基金,以及若干支项目基金的DPI超过100%,能够给LP们持续带来真金白银的收益,在当下众多基金中已是颇为难得。

此外,在有序退出部分项目的同时,华兴资本的资管业务还在加大布局科技、新能源及先进制造、医疗健康、新消费等新经济产业,本质上也是为了与当下经济转型大势同频共振,期待这类项目后续能够释放出可观业绩。

截至2024年末,华兴资本累计未实现总附带权益为21亿元人民币(对应净附带权益为6亿元人民币),相当于为后续公司扭亏为盈提供了一份确定性。

最后,再来看华兴证券方面。

华兴证券包括了在内地市场的投行业务,在去年政策收紧的背景下,的确面临着不小的压力。2024年,A股IPO融资金额为673.53亿元,较上年缩水近8成,是2015年以来首次跌破千亿元大关;再融资金额为1748亿元,较上年缩水近7成。

在融资渠道大幅收窄背景下,华兴证券坚持为“专精特新”企业服务,依旧完成了万辰生物定增、金凤凰新三板挂牌、加特兰和昆仑芯私募股权融资等项目,尽可能地保留了自身在股权融资市场的地位。

此外,华兴证券财富管理业务取得了显著增长。截至2024年年末,华兴证券多多金APP注册用户数及年内新增客户数分别较2023年末增长95%和208%。即使在去年A股市场整体趋冷的环境下,多多金APP仍能逆势增长,展现出华兴证券通过“科技+业务”双轮驱动战略吸引年轻投资者的策略有效性。

总的来说,这份最新财报还是可圈可点的,毕竟金融是个强周期性的行业,在行业下行周期,能够聚焦核心业务做出快速调整并不容易。而且从各项主要业务数据来看,边际改善的趋势还是比较明显的,这也是一家头部金融服务企业应当具备的韧性。

二、政策红利下的新周期开启

华兴资本未来的发展路径,将深度嵌套于政策导向、产业周期与组织变革的三重变量之中。

中国证监会2024年推出的“并购六条”政策,明确鼓励上市公司通过并购重组实现产业整合,尤其是对半导体、新能源等硬科技领域的并购给予快速审核通道。这一政策导向与华兴资本在并购交易领域的重心高度契合。

此外,在今年两会记者会上,证监会主席吴清明确表示,证监会将坚持有效市场和有为政府相结合,聚焦科技创新活跃、体现新质生产力方向的领域,用好“绿色通道”、未盈利企业上市等制度,稳妥实施科创板第五套上市标准,更精准支持优质科技企业发行上市。

这是对此前科技类企业支持政策的延续,也意味着即便短时间内A股IPO不会完全放开,但对于优秀科技企业而言,上市门槛不会很高。长期而言,这对于华兴资本的投行业务开展无疑是利好,至少最坏的情况已经过去了。

香港市场也在跨境资本流动上不断释放积极信号。

去年8月,香港证监会与港交所作出联合公告,宣布对特专科技公司上市时的最低市值及特殊目的收购公司(SPAC)进行SPAC并购交易的独立第三方投资规定作短期修改,巩固香港作为创新和快速增长的科技公司首选上市地的优势。显然,这也与华兴资本近年探索的创新产品形成呼应。

此外,今年3月,香港证监会出台发布香港虚拟资产市场的“A-S-P-I-Re”路线图,旨在数字资产时代浪潮下,保持香港的全球金融中心地位。

华兴资本凭借敏锐商业嗅觉,早在2021年,通过Amber Group、比特小鹿、嘉楠、Hashkey等切入数字资产金融服务,目前Amber Group已在美国完成合并成功上市。同时,华兴证券(香港)也曾担任比特小鹿财务与Hashkey集团的财务顾问,分别深度参与了公司美股份拆上市及多轮融资。这一系列举措既是响应香港政府倡导合规发展数字资产和web3.0的政策引领,也是在新产业周期中培育增长引擎的战略选择。

更重要的是,新的管理层上台以后,明确了华兴资本未来发展将围绕“科技+产业”的主线。与之前移动互联网时代“广撒网”策略不同的是,华兴资本未来将会深化AGI与具身智能领域布局,拓展并购及跨境业务。在稳固现有业务的同时,探索Web3.0和加密货币资产领域,将有限资源充分投入到科技领域,与国家新质生产力战略同频共振,享受中国科技企业价值重估的长期红利。

回过头来看,华兴资本的成长密码,在于其从创立初期便突破传统投行边界,形成覆盖私募融资、并购重组、二级市场承销的全链条服务能力,构建了一整套跨越企业全生命周期的服务生态。这种“投行+资管”双轮驱动、一二级市场联动的创新模式,使得企业从初创阶段的私募融资到成熟期的IPO乃至上市后的资本运作,都能在华兴构建的生态闭环中找到解决方案。

这种刻在企业基因里的创新精神,在当下华兴资本自身再度得到重现,不执着于资产规模与市场份额的线性扩张,而是聚焦于新战略逐步实现盈利回正,并慢慢培育做大、做优科技资产组合,并逐步将其转化为可持续的现金流生成能力,这比单纯追求AUM规模更能夯实长期估值基础。

三、结语

在这场资本市场的寒冬中,华兴资本展现出的不是被动收缩的颓势,而是主动重构的韧性。全球资本在不确定性中徘徊之际,华兴资本选择下注中国科技崛起,将资源集中于AGI、具身智能等前沿领域,展示了其对产业变革的清醒认知。

充足的现金储备和已完全清偿的债务,不仅为华兴资本应对产业波动提供安全垫,也给予了其更多腾挪空间在行业复苏周期中获得主动权。

寒冬终将过去,但真正的新生不属于等待者,而属于那些在冰层下悄然重构根系的生命。