一、项目背景

PVC(聚氯乙烯)是一种重要的塑料原料,其市场需求和价格受到多种因素的影响。随着经济的发展和人口的增长,建筑、管道、包装、电线电缆等领域对PVC的需求不断加大。

X公司为近年来成立的新兴公司,主要经营的范围包括建筑材料、装饰材料、电线电缆、五金交电等。企业根据订单节奏,需不定期采购5型PVC用于生产。自2023年年初以来,国内PVC整体供应表现依然较为充裕,社会库存小幅反弹,但去库进程缓慢,仍维持高库存格局,需求端表现稍有回暖,但没有根本性扭转,预期PVC行情将维持震荡行情。这种市场行情给企业的经营带来了一定的风险,即企业需要采购PVC用于生产,但又担心采购在了价格高位,影响了经营利润。

安徽华安资本管理有限责任公司(以下简称“华安资本”)为华安期货有限责任公司的全资子公司,注册资本为3亿元。在了解到企业需求后,华安资本与企业进行充分沟通,为企业设计了基于含权贸易的“保价服务”方案,目的是保证企业稳定生产的同时,避免原材料价格波动对生产成本、利润等造成较大冲击。

二、服务方案与开展过程

(一)案例分析

华安资本结合企业成本支出、贸易需求等因素,推荐企业采用含有看跌期权的“最高一口价”采购模式来规避采购后价格下跌的风险。即如果未来价格上涨,X公司仍按约定价格采购原料;如果未来价格下跌,企业可享受下跌部分的全部补贴。对于X公司而言,既解决了当下急需采购原料的需求,又避免了采购后原料价格下跌的风险。

(二)实施方案

方案具体情况如下:

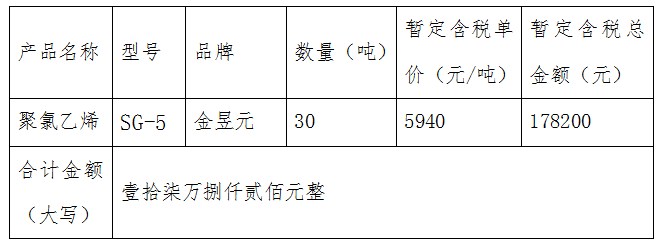

2023年10月26日,X公司在V2401合约成功点价,并与华安资本签订30吨PVC含权保价合同。货物名称、数量、单价、总金额如下:

1.合同到期日:2023年11月10日

2.价格执行条款:以大连商品交易所 PVC2401 合约 11 月 10 日收盘价为基准价格

(1)基准价格<6050 元/吨, 结算单价为:(基准价格-110)元/吨;

(2)基准价格≥6050 元/吨, 结算单价为:5940 元/吨;

到期分析:截至2023年11月10日收盘,若大连商品交易所V2401合约收盘价大于等于6050元/吨,则企业无需和华安资本进行二次结算,相当于仍以5940元/吨的价格采购现货;若大连商品交易所V2401合约收盘价小于6050元/吨,则华安资本和企业进行二次结算,结算单价为:(V2401合约收盘价-110)元/吨。

(三)方案效果

2023年11月10日,大连商品交易所V2401合约收盘价为6100元/吨。按照合同约定,X公司无需与华安资本进行二次结算,仍按照5940元/吨价格采购,每吨节约了160元的采购成本。

对于企业来说,通过华安资本的保价服务,规避了从采购到销售这一生产周期内价格下跌带来的损失,企业可以按需采购原料,获取稳定的加工利润。

三、项目总结

该项目的成功实施具有较强的普适性,对于大多企业来说,当有订单时,必须采购原料用于生产,但又担心采购时价格位于高位,后期下跌会带来损失。华安资本向X公司提供的“基差点价+场外期权”保价模式则很好地解决了这一难题:一是通过基差点价的方式,锁定了基差风险及现货货权,帮助企业及时采购现货用于生产,实现向下游的按时交付。二是华安资本通过在基差点价合同基础上加入“结构化结算条款”,将期权产品融入购销合同中,变传统的基差+点价模式为“期货+基差+期权”的升级模式,企业可以在采购过程中享受“涨了不涨,跌了补贴”的效果,助力企业实现稳定成本,扩大生产的目标,可谓一举多得。

在政策改革及市场多变的贸易环境中,企业需要学会灵活运用金融避险产品来提高风险管理水平,应对市场风险。但由于期货及衍生工具相对专业,企业理解起来较为困难,实际运作中也可能存在一定障碍。在本案例中,虽然客户对于期货市场不太了解,但华安资本作为期货公司风险管理子公司,积极发挥专业优势,通过与客户签订含权贸易合同,实现了金融衍生品的无痕切入,让企业直接享受到了期权产品带来的“保价”成果,成功帮助企业解决了痛点。

展望未来,华安资本将继续发挥其专业优势,积极响应国家关于金融服务实体经济的政策导向。公司将以更加开放的姿态,深化与各类企业的合作,共同探索金融与实体经济深度融合的发展道路,为实体经济的持续发展注入更多活力。

(供稿单位:安徽华安资本管理有限责任公司)